Бумаги с погашением в 2027 году даже выросли в цене — на 0,19% до 97,42% от номинала.

Облигации с погашением в 2023 году на Франкфурской бирже просели на 0,3%, до 99,68% от номинала.

Бумаги 2030 года на Московской бирже потеряли 0,7%, до 89,11% от номинала.

Реакцию белорусских долларовых еврооблигаций на новые санкции Запада — очень слабая, констатирует аналитик «Финама» Алексей Ковалев.

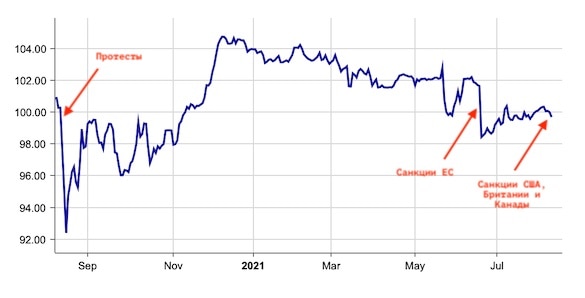

Для сравнения: в августе прошлого года на фоне протестов, едва не опрокинувших режим Александра Лукашенко, котировки рушились на 8% за три дня. После введения санкций ЕС в июне обвал достигал 3%. Теперь же рынок реагирует в 10-25 раз слабее, хотя санкционный режим стал несоразмерно жестче.

Инвесторы ожидают, что Москва продолжит оказывать финансовую помощь Минску. И эти ожидания «являются вполне оправданными, учитывая позицию России на протяжении всего прошедшего года после неоднозначного исхода президентских выборов в Беларуси», отмечает стратег долговых рынков ITI Capital Сергей Волобоев.

В августе прошлого года президент РФ Владимир Путин одобрил выделение Минску 1,5 млрд долларов. Эти средства поступили тремя равными траншами, последний из которых поступил в Белоруссию в июне.

И хотя с тех пор не прошло и двух месяцев, накануне Лукашенко сообщил, что просит новый кредит. По его словам, деньги нужны, чтобы заместить займ у МВФ на 1 млрд долларов, который фонд обещал, но не выделил якобы из-за протестов оппозиции.

По словам Лукашенко, Белоруссия потратила 1,5 млрд долларов на борьбу с Covid-19, и еще один российский кредит нужен «исключительно в связи с пандемией».

В реальности средства нужны Минску на погашение внешнего долга, которое пока покрыто российской помощью лишь до конца текущего года, оценивают аналитики S&P.

Проблема для Белоруссии заключается в том, что из 18,1 млрд долларов непосредственно государственной задолженности 90% номинировано в иностранной валюте, доступ к которой перекрыт санкциями.

«Жесткие меры (включая режим SDN) в отношении ведущих белорусских компаний и банков, а также целого ряда физических лиц не пройдут для экономики страны бесследно. Важность присоединения Великобритании к режиму санкций в том, что для финансовых институтов, действующих в британской юрисдикции, приобретение суверенных долговых инструментов (а также ценных бумаг, выпущенных государственными банками) становится невозможным», — поясняет Волобоев.

Собственных средств на погашение займов у Белоруссии нет. Резервы Нацбанка сократились на 20% за последние полтора года и составляют 7,4 млрд долларов, из которых реальной валюты лишь 3 млрд, а большая часть приходится на золото и неликвидные активы.

Первое крупное крупное погашение суверенных долговых бумаг Белоруссии приходится на февраль 2023 года. И по мере того, как «час икс» приближается, в действиях Лукашенко начинает угадываться паника.

Грозя Западу третьей мировой войной и требуя готовить военное положение в совхозах, он одновременно заявляет о невозможности политической интеграции с Россией и нежелании признавать присоединение Крыма.

Все это не добавляет оптимизма инвесторам в белорусские еврооблигации, которые хотя и верят в помощь России, но понимают, что она придет не бесплатно.

«Ожидания, что Россия и впредь будет покрывать все потребности Беларуси в твердой валюте, вне зависимости от готовности Лукашенко выполнять взятые на себя политические обязательства, становятся все менее оправданными», — отмечает Волобоев.

Leave a Reply